NewsLetter | Une contre performance de la dorsale en 2016 | publié le : 13.02.2017

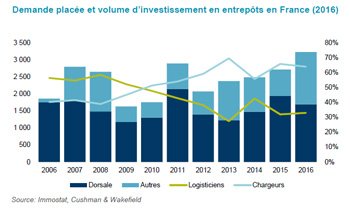

Au dernier trimestre 2016, la tendance déjà identifiée il y a trois mois par Cushman & Wakefield (voir NL n°2370) s'est confirmée : il y a bien eu l'année dernière un report de charge hors de la dorsale Nord Sud (Lille Paris Lyon Marseille) vers les « marchés secondaires ». Très clairement (voir infographie), en 2016, les transactions en France se sont réparties de manière quasi égale entre la dorsale et les autres localisations. Selon la société de conseil en immobilier logistique, les raisons de ce phénomène relativement rares sont à chercher du côté du redéploiement de la Supply Chain de la grande distribution, de la distribution spécialisée et du e-commerce sur le territoire national, mais également la réalisation « de nombreuses opérations de clé-en-main et de comptes propres pour des formats XXL (plates-formes de plus de 60.000 m²), notamment dans le Centre-Val de Loire, la Bretagne et l'Occitanie. Il est également intéressant de noter que 65% des opérations ont été réalisées en 2016 pour le compte de chargeurs (contre 35% pour les logisticiens). Cushman & Wakefield note un repli de -13% du volume d'activité des marchés de la dorsale logistique (1,7 million de m² en 2016, contre près de 2 millions en 2015) : l'Ile-de-France perd 22% à cause d'un « manque criant d'offres de classe A bien localisées et disponibles » et Marseille voit sa demande placée divisée par plus de deux (à 110.000 m²) après plusieurs années fastes en matière de clés-en-mai. Cela dit, la région lilloise gagne +15%, mais c'est surtout la région lyonnaise qui tire son épingle du jeu (+39%) avec plusieurs clés-en-main et opérations en compte-propre (dont Intermarché et Lidl). Autre particularité de l'année écoulée, côté investissements, la part des acquisitions en portefeuilles a fortement chuté, passant de 70% en 2015 et 40% en 2016. Autrement dit, la tendance était davantage au rachat de grands actifs unitaires, à l'image des acquisitions en région parisienne de Pantin Logistique par CNP Assurances (48 cellules de 3 000 m², pour un montant estimé autour de 140 M€) et du Parc Escoffier à Charenton-le-Pont par Tikehau IM (estimation : 90 M€). «Les fonds d'investissement, traditionnellement majoritaires sur le segment logistique, ont été moins dominants en 2016 (65% des volumes investis) qu'en 2015 ; ils sont aujourd'hui concurrencés par les compagnies d'assurances, aptes à s'engager sur de grands volumes d'acquisitions unitaires » explique Magali Marton, Directrice des Etudes de Cushman & Wakefield. JLR Photo ci-contre : Magali Marton, Directrice des Etudes de Cushman & Wakefield